żDónde están las vacas?

Análisis ganadero territorial

|

Pese al reordenamiento territorial, el incremento del stock en las zonas extrapampeanas está encontrando su límite en la receptividad de los campos. Incrementar la producción de forraje y mantener un apropiado manejo sanitario de los rodeos, los nuevos desafíos para el NEA, NOA y Región Semiárida del país.

| |

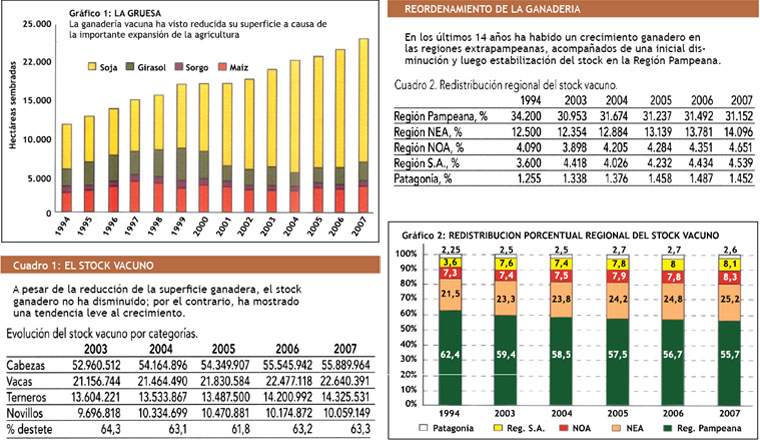

La ganadería vacuna argentina ha visto reducida su superficie a causa de la importante expansión de la agricultura. En el Gráfico 1 se observa que en los últimos 14 años, el incremento en la superficie sembrada con cosecha gruesa supera los 11 millones de hectáreas. Este incremento tuvo obviamente al cultivo de la soja como principal protagonista, que en dicho periodo pasó de 5,8 a 16,1 millones de hectáreas. Esta tendencia puede ser aún más manifiesta en los próximos años a partir del protagonismo que el maíz está adquiriendo a nivel mundial como materia prima de biocombustibles. A ellos hay que agregar la aparición en el mercado de los maíces RR que amplían sus posibilidades en zonas no tradicionales para este cultivo.

EL STOCK NACIONAL

En el análisis de la dinámica del stock ganadero, se toma como base la información provista por el Senasa, proveniente de los datos de la primera vacunación de aftosa de cada año -enero/junio- la cual es ajustada por seguras doble vacunaciones (7%).

A pesar de la reducción de la superficie ganadera estimada en unas 11 millones de hectáreas, el stock ganadero no ha disminuido; por el contrario, ha mostrado -luego de una caída inicial- una tendencia leve al crecimiento cercano a los 2 millones de cabezas en los últimos cuatro años (Cuadro1).

Esto es considerado, como último dato estadístico, la vacunación de enero del presente año, siendo probable que dicha tendencia no se mantenga para el próximo año si consideramos la mayor faena de hembras que se viene registrando a partir de noviembre de 2006.

En los últimos cuatro años también se ha registrado un aumento en la producción de terneros cercana al millón de cabezas, sin embargo, dicho aumento ha sido consecuencia del incremento en el número de vacas más que a una mejora en la eficiencia productiva. Mientras el número de vacas se incrementó en el mismo periodo más de 1,5 millones de cabezas, la tasa de destete permaneció invariable alrededor del 62-63%.

REORDENAMIENTO TERRITORIAL

El mantenimiento del stock ante la reducción de la superficie ganadera ha sido acompañado de un reordenamiento territorial de la ganadería. En los últimos 14 años ha habido un claro crecimiento ganadero en las regiones extrapampeanas, acompañados de una inicial disminución y luego estabilización del stock en la Región Pampeana (Cuadro 2, Gráfico 2).

A pesar de existir un desplazamiento de la ganadería hacia las regiones extrapampeanas, aquella región continúa siendo la principal contenedora de hacienda en nuestro país. Mientras en 1994, previo al boom de la soja, la Región Pampeana contenía el 62,4% del stock, actualmente se estima que el 55,7% se localiza en dicha región. Esta disminución en 6,7 unidades porcentuales sobre un stock nacional de 55 millones significa que en más de 3 millones y medio de cabezas se vio reducido el stock en la región en los últimos 14 años.

El NEA, segunda región ganadera del país, fue el principal beneficiado de dicho achicamiento, pasando de tener el 21,5% al 25,28% del stock nacional. Llevado a números de cabezas significaría un incremento de 2 millones de animales.

El NOA es la región donde actualmente la ganadería está mostrando un mayor crecimiento. Esta expansión es consecuencia de la incorporación de sistemas silvopastoriles y de la implantación de pasturas megatérmicas de gran rendimiento forrajero como es el caso del Gatton panic.

En el periodo de análisis la participación del NOA pasó de 7,3 a 8,3% del stock nacional lo que significa un incremento de más de medio millón de cabezas. Esta región es, sin duda, la que mayor potencial de crecimiento del stock presenta cuando se la compara con el resto de las regiones extra-pampeanas. La Región Semiárida -La Pampa y San Luis- también tuvo un ingreso de hacienda proveniente de la Región Pampeana. En este caso, el incremento fue del 6,6% al 8,1% del stock nacional o lo equivalente a unas 825.000 cabezas. También se observa un crecimiento regional importante en la Región Patagónica, principalmente en las cuencas ganaderas del valle inferior del Río Negro.

REGION NEA

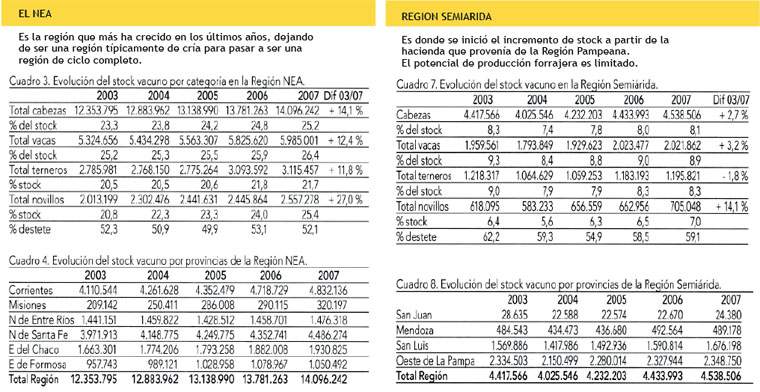

La Región del NEA, segunda región ganadera del país, es la que más ha crecido en los últimos años pasando a contener hoy más de la cuarta parte del stock nacional. También es muy importante el cambio de actividad ocurrido allí, dejando de ser una región típicamente de cría para pasar a ser una región de ciclo completo.

Mientras que el stock total de cabezas se incrementó un 14% en los últimos cuatro años, la cantidad de novillos aumentó en el mismo período un 27%. Esto muestra claramente que gran parte de los terneros que en la década pasada eran llevados a la Región Pampeana hoy son recriados y terminados en la propia región (Cuadro 3).

Considerando las provincias del NEA vemos que Corrientes, el centro este del Chaco y el norte santafesino son las zonas que muestran un mayor crecimiento de stock (Cuadro 4). En el caso del norte de Santa Fe, el incremento de hacienda es principalmente de vacas. Esta zona ya muestra una sobrecarga de los pastizales naturales teniendo en cuenta la actual disponibilidad de forraje. En Corrientes, principal provincia ganadera de la región, el incremento más importante se da en novillos (creció un 49% en los últimos 4 años) más que en vacas de cría, lo que indicaría que es en esta provincia donde más está desarrollándose el ciclo completo como alternativa a la cría pura. El NEA continúa siendo la Región Ganadera del país con menor tasa de destete, estancado en 50-52%. Es una zona que si bien podría mejorar su receptividad ganadera en la medida que aumente la producción de forraje, es esperable que el aumento de la producción de carne provenga más de un incremento de la eficiencia reproductiva de sus rodeos que de un aumento del stock.

REGION NOA

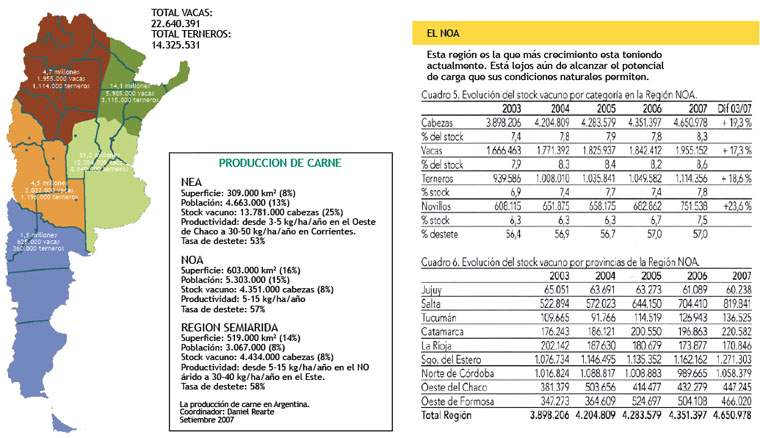

Esta región es la que más crecimiento está teniendo actualmente. A diferencia de lo que ocurre con el NEA, el NOA está lejos de alcanzar el potencial de carga que sus condiciones naturales permiten. En esta región la recría y engorde de los terneros producidos en el lugar también muestra un incremento. Ello se refleja en el mayor crecimiento del stock de novillos comparados con el incremento del stock total ocurridos en el período analizado (Cuadro 5).

En el NOA gran parte del crecimiento ganadero viene de la mano de nuevos inversores que se instalan en la región con escala y tecnología, lo que se refleja en índices productivos superiores a los que se observa, por ejemplo, en el NEA. El riesgo que presenta la región es que el crecimiento agropecuario no se esté realizando en forma racional a través de sistemas sustentables ambientalmente, consideración que sin duda deberá ser continuamente evaluada y monitoreada.

En lo que hace a las provincias que componen el NOA, el principal crecimiento se da en Salta y el oeste de Formosa, zonas éstas que ofrecen las mayores posibilidades de expansión de la frontera ganadera (Cuadro 6). En estas provincias el incremento es mayor que en el resto de la Región para todas las categorías. Se trata de nuevos empren-dimientos instalados en tierras desmontadas, no siempre en forma racional, donde se desarrollan planteos de cría y también de ciclo completo. También ha crecido la recría y engorde a corral cuando los precios de la hacienda y de la carne lo permiten. Santiago del Estero y el norte de Córdoba continúan siendo las principales zonas ganaderas de la Región, sin embargo en esta última, el crecimiento ha sido menor ya que es la zona donde mayor expansión ha tenido también el cultivo de la soja.

REGION SEMIARIDA

En la Región Semiárida es donde se inició el incremento de stock a partir de la hacienda que provenía de la Región Pampeana en la primera etapa de expansión de la soja. El potencial de producción forrajera de la región es limitado comparado con el NOA, lo que hace que el stock esté prácticamente en el límite de lo que toleran sus campos. En la zona oeste de la provincia de San Luis ya son evidentes los riesgos de desertificación a causa de las cargas excesivas. Como puede observarse en el Cuadro 7, mientras el stock total aumentó un 2,7% en los últimos cuatro años, el incremento en el número de novillos alcanzó un 14%. Este incremento en la Región Semiárida no se debe tanto a la implementación de ciclos completos sino a la recría y engorde en grandes feed-lots que recibe animales tanto de la propia región como de las regiones vecinas, principalmente de la Región Pampeana.

Observando la evolución de la ganadería en las provincias de la región (Cuadro 8), La Pampa fue la que primero creció en stock al inicio de la expansión agrícola, pero luego se estabilizó manteniendo unas 2,3 millones de cabezas en los últimos cuatro años.

En San Luis el incremento se dio principalmente en este último período. En el resto de la Región el stock ganadero se ha mantenido estable.

AUMENTAR LA RECEPTIVIDAD

Como primera observación de los datos presentados resulta evidente que, más allá de que haya existido un incremento en la participación de las regiones extrapampeanas en la composición del stock, la Región Pampeana sigue constituyendo la base de la producción vacuna del país, con un stock que en los últimos años se muestra estabilizado.

El incremento del stock en las regiones extrapampeanas está encontrando su límite en algunas de ellas, como es el caso del NEA y principalmente la Región Semiárida Central, donde los aumentos de carga no son acompañados de los aumentos en la provisión de forraje correspondiente. En el NEA existiría la posibilidad de mejorar la receptividad de los campos a través de la fertilización y del mejoramiento de la utilización de los pastizales naturales. Más complicada es la situación en la Región Semiárida donde el déficit hídrico que caracteriza la zona limita la producción forrajera. Distinto es el caso del NOA, que cuenta aún con posibilidades de seguir creciendo dado la importante superficie que aún está fuera de producción por limitaciones estructurales. Sin embargo, este crecimiento presentaría serios riesgos de sustentabilidad si no se lo implementa ordenadamente, controlando el manejo irracional del desmonte.

El achicamiento de stock ocurrido en la Región Pampeana no es de una magnitud que cambie el mapa ganadero nacional y se debe más a una disminución en el número de terneros del norte que eran traídos para ser recriados y terminados en la región, que a una reducción del stock pampeano. El mantenimiento del stock nacional en una superficie ganadera reducida en más de 11 millones de hectáreas indica una intensificación de la actividad incluso en la Región Pampeana. Si asumimos que el incremento del área agrícola se dio principalmente en esta región (80%), vemos que la reducción de la superficie ganadera en la Región Pampeana sería del orden de las 8,8 millones de hectáreas, mientras que la cantidad de hacienda que emigró a otras regiones sólo alcanzó a 3,5 millones de cabezas. Esta disparidad entre la reducción de la superficie ganadera y la concentración de hacienda no hace más que confirmar el sobre stock ganadero que hoy tiene la región.

Esta carga animal excesiva, al no haber sido acompañada de un incremento en la producción de forraje (según lo atestiguan las estimaciones anuales de siembras de pasturas y de fertilización), es la que explica en parte la caída registrada en los últimos años de los índices de preñez. Afortunadamente no se registra una caída similar cuando se analiza el promedio nacional que se mantiene en el orden del 63%, a causa probable-mente de pequeñas mejoras registradas en las Regiones extrapampeanas. Estas mejoras tendrían su explicación en el hecho de que el crecimiento de la ganadería en estas regiones es a través de la incorporación al sector de nuevos productores que ingresan con emprendimientos productivos de gran escala y tecnológicamente más desarrollados que los productores tradicionales de la zona. Independientemente de que no se registre una caída en la tasa de procreo a nivel nacional, este 63% es extremadamente bajo.

Un sector ganadero con pocas posibilidades de incrementar su stock por reducirse su superficie, encuentra en la baja tasa de procreo la limitación a su producción pasando por lo tanto este hecho a constituir el principal cuello de botella que tiene hoy la cadena de carne vacuna. Argentina tiene todas las posibilidades de crecer en ganadería, pero para ello será indispensable mejorar la producción de forraje a través de la implementación y fertilización de pasturas y de la fertilización y manejo apropiado del pastizal natural. Sólo un incremento de la producción de forraje acompañado de un apropiado manejo sanitario de los rodeos permitirá lograr con el mismo stock el incremento en la tasa de extracción y consiguiente aumento en la producción de carne que permita satisfacer la creciente demanda externa sin afectar el consumo local.

Como consideración final es importante remarcar que los valores absolutos sobre existencias ganaderas pueden, en cierta medida, ser discutibles pero no así las tendencias ni las conclusiones que fueron presentadas. Lo discutible del dato estadístico surge de la no precisión sobre la cantidad de animales que tendrían una doble vacunación, ya que existen opiniones encontradas al respecto.

De todas maneras, como para el presente análisis todos los años fueron ajustados de la misma manera, las tendencias y conclusiones serían las mismas independientemente que se haya incurrido en una subestimación o sobreestimación del stock nacional actual.

|

Ing. Daniel Rearte, INTA Balcarce

Ing. Fernando Canosa, CREA

Fuente: Revista Brangus, Año 30,

Nº 56, Julio 2008

| Esta nota fue publicada en las páginas Nº 54, 55, 56 y 57 de la edición digital de la revista de Septiembre / Octubre 2008. |

|

|